Fusões

Uma única empresa de capital fechado, a brasileira 3G Capital, controla algumas das maiores corporações de alimentos e bebidas do mundo. A sua agressiva estratégia de aquisição é apenas a ponta do iceberg.

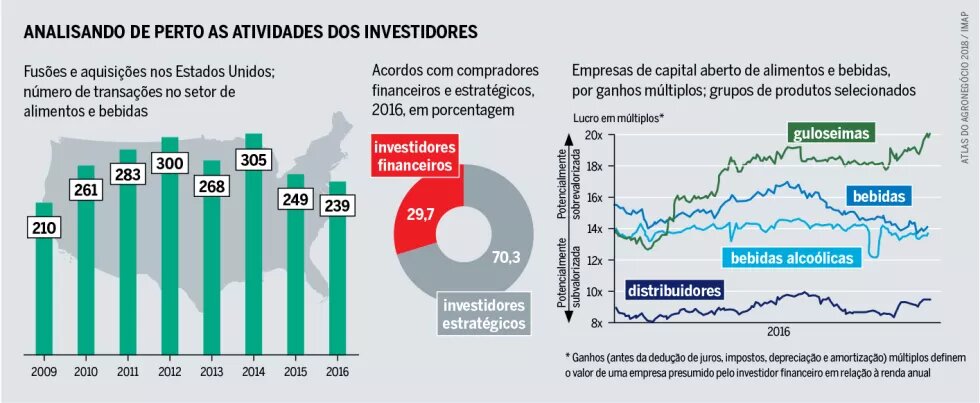

Aquisições em larga escala na indústria de alimentos e bebidas não são nenhuma novidade. Refletindo tendências de outros setores, no final da década de 1980 e na década de 1990, corporações como a Nestlé e a Kraft diversificaram o controle sobre as suas marcas fazendo aquisições em diversos mercados. Desde o final da década de 1990, os investidores financeiros começaram a exercer uma forte influência nas fusões e aquisições no setor de alimentos e bebidas. As empresas foram instadas a se concentrar em suas principais marcas e indústrias, e a fazer aquisições verticais e horizontais dentro do mesmo subsetor.

A maximização do lucro, ao invés da expansão, tornouse o objetivo principal. Em vez de acumular capital para expandir as operações de uma empresa, os investidores financeiros exigiram a canalização do fluxo de caixa em pagamentos de dividendos e o resgate de ações, dando aos investidores financeiros (e não à própria empresa) a flexibilidade para diversificar seus investimentos. Tanto os investidores institucionais como os principais analistas de mercado queriam que as aquisições fossem "alavancadas” – baseadas em títulos de dívidas. Desde o início dos anos 2000, todas as principais aquisições no setor de alimentos e bebidas têm sido justificadas com o pretexto de aumentar o valor de curto prazo para o acionista.

Uma das mais proeminentes empresas de capital fechado que reestruturou várias companhias de forma fundamental é a 3G Capital. Fundada em 2004 por Jorge Paulo Lemann e sócios, a 3G tem sede em Nova Iorque e escritórios no Rio de Janeiro e em São Paulo. Antes de fundar a 3G, Lemann e seus sócios estabeleceram as bases do seu patrimônio através de investimentos e aquisições que resultaram na formação da gigante da cerveja brasileira, a Ambev.

Em 2010, a 3G adquiriu o Burger King, e a dívida pendente da empresa, por US$ 4 bilhões. Cerca de um terço do Burger King era de propriedade de outro consórcio de capital fechado e aproximadamente dois terços foram lançados no mercado. Como parte deste novo modelo de negócio estava a "iniciativa refranchising[1]”: antes de 2010, dos mais de 13 mil restaurantes, 1.344 ainda eram de propriedade da empresa. Em 2013, este número baixou para apenas 52.

Em 2013, a 3G Capital uniu forças com a Berkshire Hathaway, do investidor Warren Buffett, e comprou a gigante dos alimentos Heinz. Dois anos depois, em 2015, a Heinz adquiriu o Grupo Kraft Foods por US$ 62 bilhões para formar a Kraft Heinz, a quinta maior empresa de alimentos e bebidas do mundo, com receita de US$ 6,6 bilhões em 2016. Os motivos dessa fusão são sintomáticos de toda a onda de fusões dos últimos anos: enquanto a Heinz tinha uma forte posição global, com 61% de suas vendas realizadas fora da América do Norte, 98% das vendas da Kraft Foods era gerada na América do Norte. No momento da fusão, a Kraft tinha uma classificação de crédito muito boa, o que facilitou o refinanciamento da sua dívida por parte da 3G e da Berkshire. A direção anunciou redução de custos decorrentes de sinergias e da racionalização de estruturas logísticas, no total de US$ 1,5 bilhão por ano nos primeiros três anos. Essa racionalização resultou na perda de cerca de 5 mil empregos. Nos EUA e no Canadá, um quinto das 41 fábricas de processamento foram fechadas.

Dois anos depois, em fevereiro de 2017, a 3G tentou, através da Kraft Heinz, a aquisição de uma rival muito maiorque ela mesma, a Unilever, por US$ 143 bilhões. A oferta foi rejeitada. Em 2016, a Mondelez, fabricante de petiscos e confeitos que se separou da Kraft em 2012, não conseguiu assumir a Hershey, uma fabricante estadunidense de chocolate. Essas tentativas fracassadas aumentaram a probabilidade de a Mondelez ser reabsorvida pela Kraft Heinz.

A 3G seguiu uma estratégia similarmente agressiva no setor de bebidas. Por meio de sucessivas fusões em 2004 e 2008, a Ambev com a Interbrew, da Bélgica, e a Anheuser-Busch, dos EUA, formaram a AB InBev, a maior produtora de cerveja do mundo. Em 2015, a AB InBev assumiu a SABMiller. A empresa que resultou dessas fusões possui 25% das vendas mundiais de cerveja e 45% do lucro do setor.

Novamente, a principal motivação foi reduzir drasticamente os custos operacionais, criando um gigante global. A AB Inbev planeja cortar 5.500 postos de trabalho neste processo. Juntos, AB InBev e SABMiller controlam sete das dez marcas de cerveja mais importantes do mundo, incluindo Budweiser, Corona, Stella Artois, Becks e Jupiler. A aquisição da SABMiller provavelmente colocará um fim às fusões da AB InBev no mercado da cerveja devido ao risco de o conglomerado ser bloqueado por reguladores antitrustes. As opções podem incluir a diversificação para outras bebidas alcoólicas (por exemplo, o vinho, através da Castel, na França) ou refrigerantes (por exemplo, a PepsiCo ou a Coca-Cola).

No entanto, a agressiva estratégia de aquisição da 3G é apenas a ponta do iceberg. Quase todas as grandes empresas de alimentos lançaram suas próprias armas de capital de risco nos últimos anos, investindo em marcas pequenas e em ascensão. Decisões agressivas, impulsionadas pelo capital de risco, tornaram-se o status quo.

[1] Nota da tradutora: a estratégia do mercado de franquias consiste na transformação das unidades próprias da rede de franquias em franqueadas. A empresa passa a agir exclusivamente como franqueadora, deixando a gestão das unidades para os franqueados.

{kind=link}

{kind=link}